… а также — три способа исправить рейтинги ESG, чтобы оправдать ожидания инвесторов

Крупный фондовый индекс, отслеживающий устойчивые инвестиции, исключил производителя электромобилей Tesla из своего списка в мае 2022 года, но сохранил нефтяного гиганта ExxonMobil. Этот шаг индекса S&P 500 ESG вызвал бурные дебаты о ценности рейтингов ESG.

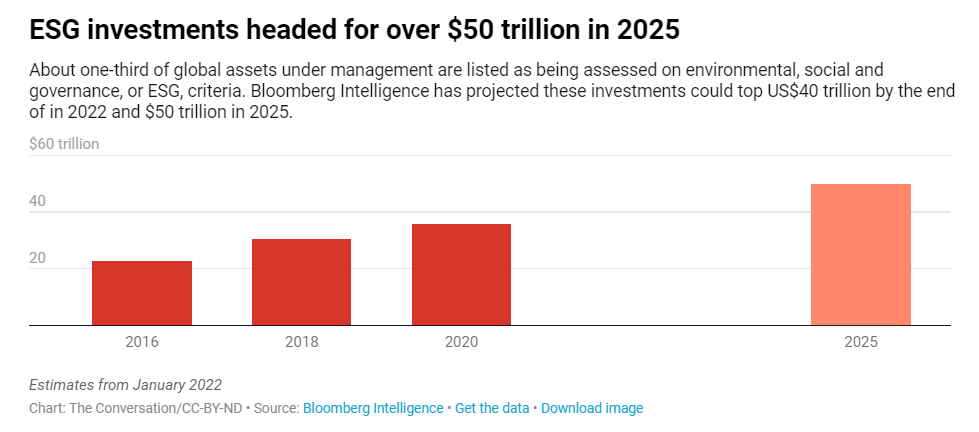

ESG расшифровывается как экологические, социальные и управленческие факторы. А рейтинги ESG предназначены для оценки эффективности компаний в этих областях. Около трети всех инвестиций под управлением используют критерии ESG, однако многие экологические проблемы продолжают усугубляться. Генеральный директор Tesla Илон Маск назвал рейтинги «мошенничеством», а Комиссия по ценным бумагам и биржам США обсуждает, предлагать ли новые правила раскрытия информации ESG.

The Conversation попросили Тома Лайона, профессора экономики бизнеса Мичиганского университета, изучающего устойчивое инвестирование, объяснить, что произошло и как можно улучшить рейтинги ESG, чтобы они лучше отражали ожидания инвесторов.

Как такая компания, как Tesla, производящая электромобили, может быть исключена из индекса S&P 500 ESG, в то время как Exxon все еще там?

Рейтинговые агентства ESG обычно оценивают компании по сравнению с другими в своей отрасли, поэтому нефтегазовые компании оцениваются отдельно от автомобильных компаний или технологических компаний. Exxon хорошо складывается по многим параметрам по сравнению с другими компаниями в нефтегазовой категории. Но если вы сравните Exxon, скажем, с Apple, Exxon будет выглядеть ужасно по своим общим выбросам парниковых газов.

Тесла может хорошо оцениваться по многим экологическим факторам, но социальные и управленческие факторы тянут компанию вниз. S&P назвало обвинения в расовой дискриминации, плохие условия труда на заводе Tesla и реакцию компании на федеральное расследование безопасности в качестве причин закрытия компании.

Способ измерения критериев ESG также имеет некоторые предубеждения. Например, рейтинги учитывают прямые выбросы парниковых газов компании, но не ее выбросы Scope 3 — выбросы от использования ее продукции. Таким образом, Tesla не получает столько похвалы, сколько могла бы, а Exxon не подвергается такому наказанию, как могла бы.

Что можно сделать, чтобы инвестиции в ESG лучше отражали ожидания инвесторов?

Одна из стратегий заключается в том, что инвестиционные фирмы инвестируют в небольшое количество тщательно проверенных компаний, а затем используют свое влияние в этих компаниях для мониторинга поведения и стимулирования изменений.

Другой вопрос, чтобы оценщики перестали пытаться агрегировать все различные показатели в один рейтинг.

Инвесторы, заинтересованные в ESG, часто ставят перед собой разные цели: одного инвестора могут действительно волновать права человека в Южной Америке, а другой сосредоточен на изменении климата. Когда рейтинги ESG пытаются свести все эти цели к одному числу, они скрывают тот факт, что существуют компромиссы.

ESG можно было бы разделить, чтобы вместо этого рейтинги были сосредоточены на каждой части в отдельности.

Экологические проблемы, как правило, имеют много доступных данных, что делает категорию E самой простой для последовательной оценки. Например, имеются научные данные о повышенном риске для здоровья человека при воздействии бензола. Перечень токсичных выбросов Агентства по охране окружающей среды показывает, сколько бензола выбрасывают различные производственные предприятия. Затем можно создать взвешенную по токсичности меру воздействия бензола и других токсичных химических веществ. Аналогичная мера может быть введена для загрязнения воздуха.

Социальные вопросы и вопросы управления гораздо сложнее объединить в один рейтинг. Например, в категории G, как вы объединяете разнообразие в зале правления с тем, лично ли генеральный директор назначал всех членов правления? Они снимают принципиально разные вещи.

SEC рассматривает третью стратегию: усиление требований к раскрытию информации, чтобы инвесторы имели доступ к более полной информации о том, что находится в их портфелях ESG. Он планирует рассмотреть этот вопрос на своем заседании 25 мая 2022 года.

Что еще упускают из виду рейтинги ESG?

В рейтингах ESG часто не учитываются важные модели поведения и выбор. Одним из наиболее важных является корпоративная политическая деятельность.

Многие компании любят говорить о «зеленой игре», но инвесторы редко знают, что эти компании делают за кулисами в политическом плане. Как ни странно, есть свидетельства того, что многие на самом деле играют в довольно грязную политическую игру. Например, компания может заявить, что поддерживает налог на выбросы углерода, в то же время делая пожертвования членам Конгресса и лоббируя группы, выступающие против климатической политики.

Для меня это самая вопиющая ошибка в области ESG. Но у нас нет данных, чтобы адекватно отслеживать это поведение, поскольку Конгресс не требует раскрытия всех видов политических расходов, особенно так называемых «черных денег» суперполитиков.

Несколько организаций собирают более подробную информацию по конкретным вопросам. InfluenceMap, например, тратит огромное количество времени на просмотр годовых отчетов компаний, налоговых деклараций, пресс-релизов, рекламных объявлений и любой информации о лоббировании и расходах на кампании, чтобы оценить их. Это дало ExxonMobil оценку D- за ее политическую деятельность в области климата.

Что могут сделать инвесторы, стремящиеся к положительному влиянию, если рейтинги ESG не панацея?

Инвесторы всегда могут использовать более целенаправленный подход и инвестировать в определенные категории, которые, по их мнению, обеспечат важные решения в будущем. Например, если изменение климата является их главной заботой, это может означать инвестирование в ветровую и солнечную энергию или электромобили.

Фонды ESG часто заявляют, что они опережают рынок, потому что компании с сильным управлением в области окружающей среды, социальной сферы и управления, как правило, лучше управляются в целом. И в среднем фирмы с более высокими социальными показателями имеют несколько более высокие финансовые показатели. Однако некоторые инсайдеры, такие как бывший глава Blackrock по устойчивым инвестициям Тарик Фэнси, утверждают, что сегодня портфели ESG не сильно отличаются от портфелей, не входящих в ESG, и часто содержат почти все те же акции.

В основе всего этого лежит и более важный вопрос: действительно ли инвестиционное давление приведет нас к более устойчивому будущему?

Если вы хотите что-то изменить, подумайте о том, чтобы поработать с группами активистов или группами, поддерживающими демократию, потому что без общественного давления и демократии страны вряд ли примут правильные экологические решения.